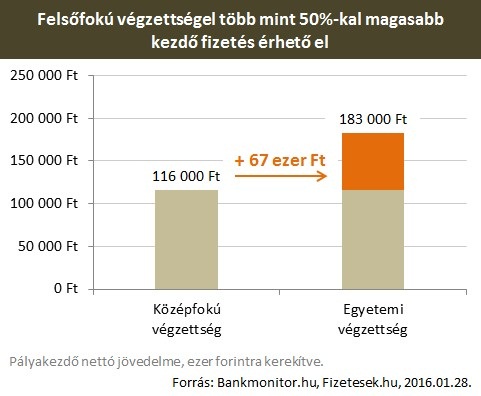

Február 15-én lejár a felsõoktatási jelentkezési határidõ. Sokak számára a felsõoktatás megkezdése súlyos anyagi kérdésekkel is párosul. Ha a család nem képes anyagilag támogatni a plusz 3–5 tanulmányi évet, akkor megkerülhetetlenné válik a diákhitel. Megéri azonban már a felnõttkor legelején eladósodni? A diplomával elérhetõ többletjövedelem fedezetet nyújt a törlesztésre? Mik a valós kockázatok? A Bankmonitor.hu elemzése abban segít, hogy a pénzügyi hátteret tisztán látva lehessen dönteni a felsõfokú tanulmányok megkezdésérõl. A felsõfokú végzettség elõnyei egy egész életen át élvezhetõk: a két legfontosabb pénzügyi elõny, hogy magasabb jövedelem érhetõ el, illetve hogy kisebb a munkanélküliség esélye. Magasabb jövedelemAz iskolai végzettséggel párhuzamosan növekszik a pályakezdõk fizetése. Egyetemi vagy fõiskolai diplomávalátlagosan 67 ezer forinttal magasabb nettó kezdõ fizetésre lehet számítani,mint egy érettségivel. A munkakezdést követõ években pedig még jobban kinyílik az olló: diplomával a zsebben egyes szakterületeken akár kétszer annyi fizetés vihetõ haza.

Az alábbi táblázat a különbözõ szektorokban mutatja meg a nettó jövedelmi különbségeket a végzettség függvényében. A plusz havi jövedelem 24-125 százalék között mozog.

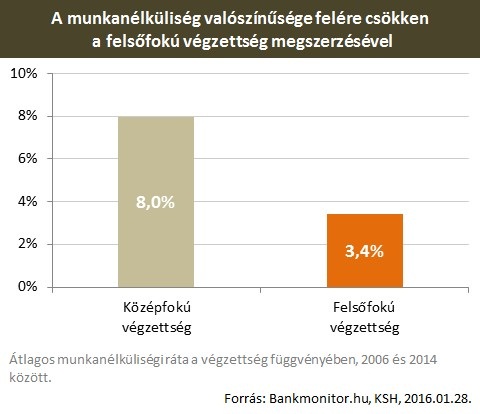

Kisebb a munkanélküliség esélyeA magasabb jövedelem mellett a munkanélküliség valószínûsége a felére csökken a felsõfokú végzettség megszerzésével. Ennek a jelentõségét akkor érthetjük meg igazán, ha számba vesszük azt, hogy a munkanélküliség átlagos idõtartama 19,3 hónap, azaz több mint másfél év. Ehhez képest egy piacképes felsõfokú végzettséggel az álláskeresés ideje jelentõsen lerövidülhet.

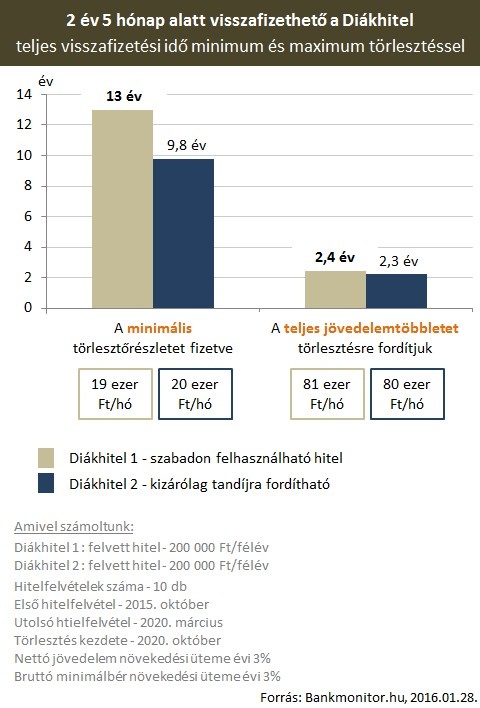

A kevésbé tehetõs anyagi háttérrel rendelkezõ fiatalokban felmerülhet a kérdés, hogy mindez szép és jó, de hogyan lehet elõteremteni a fõiskolai vagy egyetemi tanulmányok elvégzéséhez szükséges pénzt, ha ez családi segítséggel nem oldható meg? A felsõfokú tanulmányok legolcsóbb finanszírozási forrása a diákhitel.A Diákhitel 1 szabad felhasználású hitel, míg a kedvezõbb kamatozású Diákhitel 2 kizárólag a tandíjra fordítható. A hitel visszafizetése a tanulmányok befejezése után indul, a havi törlesztõrészlet összege pedig igazodik a jövedelemhez. A diákhitel visszafizetésével kapcsolatban rendszerint három kérdés merül fel: 1. Mennyi idõ alatt fizethetõ vissza a hitel?Tegyük fel, hogy egy piacképes diploma megszerezéséhez 10 féléven keresztül, szemeszterenként 200 ezer forint hitelre van szükség. A kötelezõen elõírt minimális törlesztõrészlet – az átlagos diplomás bruttó bér 6 százalékával számolva havi 19 ezer forint – befizetésével 13 év alatt fizethetõ vissza a Diákhitel 1. A kedvezõbb kamatozású Diákhitel 2 esetén ugyanez havi 20 ezer forint törlesztést jelent kevesebb mint 10 éven keresztül. Ha viszont azt feltételezzük, hogy a végzett hallgató hajlandó átmenetileg feláldozni a felsõfokú végzettség által megszerzett jövedelemtöbbletet - átlagosan havi 81 ezer forintot (a kezdeti 67 ezer forintos havi jövedelemtöbblet folyamatosan nõ) -, akkor mindössze 2 év 5 hónap alatt kipörgethetõ a tartozás. Itt már nincs jelentõs eltérés Diákhitel 1 és 2 között.

2. Változhat-e a Diákhitel kamata?A szabad felhasználású Diákhitel 1 kamata jelenleg 3,9 százalék, a kizárólag tanulmányi költségekre fordítható Diákhitel 2 kamata pedig fixen 2 százalék (az állami támogatás miatt). Ezért a kamat csak az 1-es konstrukció esetén változhat. Fontos kiemelni, hogy ebben az esetben a kamatemelkedés hatása tompítottan jelentkezik, mivel a piaci változások csak idõben elnyújtva érvényesülnek a Diákhitel 1 kamatában. 3. Mi a megoldás fizetési nehézségek esetén?Egyfelõl mindenféle indoklás nélkül kérhetõ a törlesztõrészlet mérséklése maximum 36 hónapra, ami bármikor megszakítható, illetve folytatható.

Forrás: AFP/Igor Zarembo

Másfelõl havi 690 forintért cserébe köthetõ egy olyan jövedelempótló biztosítás, ami 1 hónapnál hosszabb munkanélküliség vagy táppénz esetén havonta 30 ezer forintot biztosít. A kapott összegbõl elsõ körben automatikusan kifizetésre kerül a diákhitel minimális törlesztõrészlete, a fennmaradó részt pedig a bankszámlára utalják, ami szabadon elkölthetõ. Ez a biztosítás azonban egyhuzamban maximum 12 hónapig teljesít kifizetést. És amire kevesen gondolnak: a tanulmányok megszakadásaTalán nem is olyan meglepõ, de a diákhitel visszafizetésénél elsõsorban azoknak jelentkezik pénzügyi nehézsége, akik „túl lazára" veszik a felsõfokú tanulmányaikat, és nem képesek diplomát szerezni. Esetükben az elérhetõ jövedelemtöbblet elvékonyodhat a fent bemutatotthoz képest, mely havi szinten törlesztési problémákhoz vezethet. Ezt a kockázatot egyféleképpen lehet kezelni: mindenki vegye komolyan a tanulmányait, különösen azok, akik diákhitelt vettek fel. Csakúgy, mint bármilyen hitel esetén:ha megalapozatlan, átgondolatlan a hitelfelvétel, akkor az késõbb pénzügyi problémákhoz vezethet. |

Hasonló hírek

Ön még nem rakott semmit a kedvencek közé! |