| Utolsó módosítás: 2017-10-15 15:49:15 |

|

Bő fél éve jelentette be a jegybank, hogy bizonyos lakáshiteleket minősítéssel lát el, a cél az volt, hogy a hitelkamatok csökkenjenek. Mivel egy kivételével az összes nagybank felfedte a lapjait és legalább egy kategóriában megméretteti magát a fogyasztóbarát hitelek között – ha jól választunk, akkor 1 milliót is foghatunk a hitelen.  A Bankmonitor hitelkalkulátora szerint tényként kezelhetjük, hogy ahol minősítést szereztek a bankok a hitelükkel, ott kategóriájuk legjobbjai lettek. A Bankmonitor hitelkalkulátora szerint tényként kezelhetjük, hogy ahol minősítést szereztek a bankok a hitelükkel, ott kategóriájuk legjobbjai lettek.

A legtöbb bank az 5 és 10 éves kamatfixálásra pályázott a hitelével, de volt példa ennél rövidebb, de ennél hosszabb kamatrögzítésre is.

Nem véletlen, hogy olyan nagy a verseny az 5-10 éves kamatfixálásnál, hiszen a piaci hiteleknél is volt versengés a bankok között.

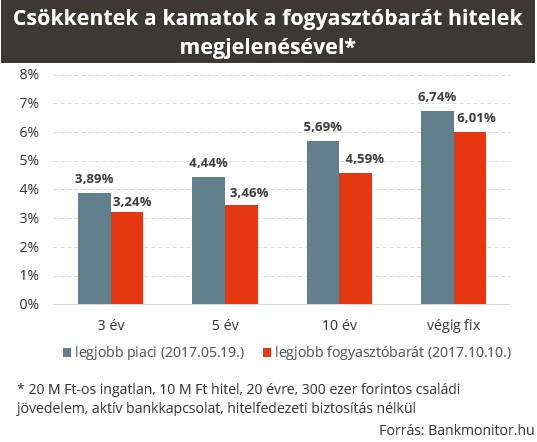

Egy átlagosnak tekinthető szituációt néztünk meg, és azok alapján hasonlítottuk össze az elérhető lakáshiteleket. Mint látható, a fogyasztóbarát lakáshitelek között is van bank és bank között különbség, de kamatperiódustól függően az induló kamat 3,2-6,0 százalék között szóródik. Ehhez képest jelenleg a piaci hitelek kamata 3,9-6,7 százalék között alakul.

Valamint feltüntettük, hogy mi lesz a pénzügyi előnyünk, ha a legjobb nem minősített hitel helyett a legjobb minősített fogyasztóbarát hitelt választjuk. A teljes visszafizetésben most becsléseink szerint 0,5-1,1 millió forintot spórolhatunk. Ez azt jelenti, hogy a 14,4-18,4 millió forintos visszafizetés helyett megúszhatjuk a hitelfelvételt 13,7-17,3 millió forintos teljes költséggel.

Egy hitelkalkulátor nagy segítségünkre tud lenni, mert kézzelfogható pénzügyi előnyt jelent, nagyobb idő- és pénzráfordítás nélkül. Egy hitelkalkulátor nagy segítségünkre tud lenni, mert kézzelfogható pénzügyi előnyt jelent, nagyobb idő- és pénzráfordítás nélkül.

Már láthatók a jegybank intézkedésének hatásai

A jegybank 2017 májusában jelentette be, hogy a lakáshitelek egy részét minősítéssel láthatja el, ha a bank pályázik a címre. A cél az volt, hogy a banki verseny növekedése következtében a hitelkamatok is lecsökkenjenek. Az utóbbi hónapokban egy kivételével az összes nagybank előállt a farbával, így meg tudjuk nézni, hogy mennyire volt előnyös a várakozás a fogyasztóbarát lakáshitelekre.

Kiderítettük, hogy a bejelentés előtt és most melyek a legjobb induló kamatozású hitelek, ha a kamatperiódus legalább 3 éves.

Csökkentek az utóbbi hónapokban a kamatok, a legjobb piaci hitelekhez képet most már fél év után, a fogyasztóbarát hitelek a példánkban átlagosan 0,87 százalékkal alacsonyabb kamattal érhetők el.

A bejelentés idején a legjobb piaci hitelek kamata 3,9-6,7 százalék között mozgott, míg most a fogyasztóbarát hitelek kamata 3,2-6 százalék között.

Mivel a fogyasztóbarát hitelek esetében is az induló kamat kiszámításakor egy referenciakamathoz (a kamatrögzítés idejével azonos állampapír hozamához) mérik magukat a bankok, ezért részben volt hatása a kedvező folyamatokra a csökkenő kamatszintnek is.

Az állampapírhozamok a vizsgált időszakokban átlagosan 0,41 százalékkal csökkentek,

így a jegybank intézkedésének már rövidtávon is kimutatható hatása volt a lakáshitelek kamatára, méghozzá számunkra előnyösen.

Még nem érkezett hozzászólás ehhez a témához.

|