| Utolsó módosítás: 2017-12-14 17:15:31 |

|

Igaz, a 10 százalék körüli hozamhoz kockázatot is kellett vállalni. Viszont aki biztonsági játékos volt idén, annak meg kell elégednie átlagosan 2,8 százalékos hozammal. Mutatjuk a legjobb pénztárakat.  Az önkéntes nyugdíjpénztárakat sokan választják az egyszerűségük, költséghatékonyságuk és természetesen a hozzá kapcsolódó 20%-os adójóváírás miatt. Az alacsony kamatkörnyezetben különösen érdekes, hogy milyen teljesítményt tudnak nyújtani a pénztártagoknak. A Bankmonitor összegzése szerint pénztártagok jól jártak 2017-ben, mert a nagyobb pénztárak közül többnek is sikerült 10% feletti hozamot elérnie. Az önkéntes nyugdíjpénztárakat sokan választják az egyszerűségük, költséghatékonyságuk és természetesen a hozzá kapcsolódó 20%-os adójóváírás miatt. Az alacsony kamatkörnyezetben különösen érdekes, hogy milyen teljesítményt tudnak nyújtani a pénztártagoknak. A Bankmonitor összegzése szerint pénztártagok jól jártak 2017-ben, mert a nagyobb pénztárak közül többnek is sikerült 10% feletti hozamot elérnie.

Választható portfóliós rendszer

Először is érdemes tisztában lenni azzal, hogy a nagyobb önkéntes nyugdíjpénztárak mindegyikében több portfólióból lehet választani. Ezek kockázati sorrendben (legkisebbtől a legnagyobbig haladva): Klasszikus, Kiegyensúlyozott, illetve Növekedési portfólió. Bizonyos esetekben ezek más elnevezést kapnak (például Kiegyensúlyozott helyett Bázis, vagy Egyensúly), vagy ennél több (ritkább esetben kevesebb) portfólió létezik egy-egy pénztárnál.

Szeretné megtudni, mennyi pénzt tud összegyűjteni nyugdíjas korára? A következő kalkulátorral utána számolhat!

Amennyiben háromnál több portfóliót tart fent egy pénztár, akkor azok a portfóliók vagy magasabb kockázatot vállalnak, vagy már a nyugdíjas pénztártagokat célozzák meg. Az összehasonlíthatóság kedvéért a Bankmonitor csak a mindenki számára elérhető (vannak bizonyos vállalatok dolgozóinak fenntartott önkéntes pénztárak is) nagyobb pénztárak három alap portfóliójára koncentrált.

Bankmonitor.hu Bankmonitor.hu

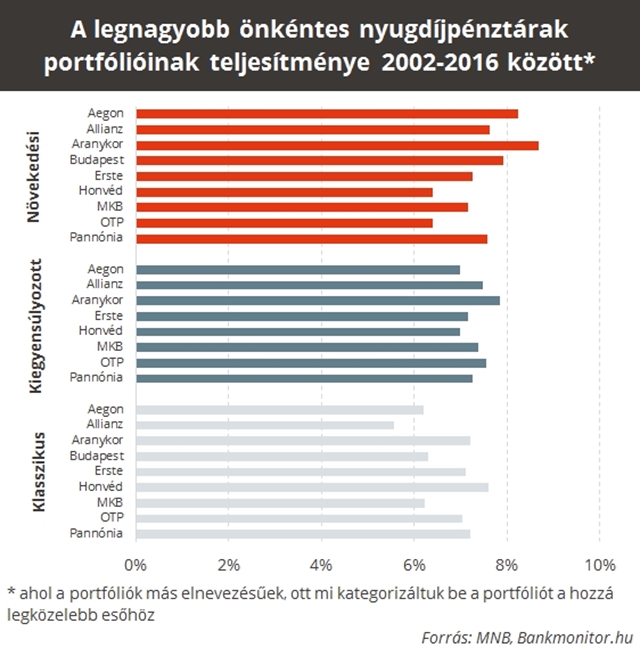

Jól látható, hogy a legkevesebb kockázatot vállaló Klasszikus portfóliót választók által elért hozamok jelentősen alacsonyabbak, mint amit a Növekedési vagy akár a Kiegyensúlyozott portfólióba befizetők elértek. Míg a nagy pénztárak Klasszikus portfólióinak átlagos teljesítménye mindössze 2,8%, addig a Kiegyensúlyozottnál ez 6,47%, a Növekedésinél pedig 8,8%. Ráadásul az OTP, illetve a Budapest pénztárának Növekedési portfóliója 10% feletti teljesítményt ért el csak idén. Sőt, a pénztárak befektetési szakértőinek az év végéig még van rá lehetőségük, hogy tovább növeljék az elért hozamokat.

Viszont a nyugdíjcélú-megtakarítások inkább egy maratonhoz hasonlóak, mint egy sprinthez. Ezért óvakodni kell attól, hogy a rövid távú hozamok alapján válassza ki a legmegfelelőbbnek tűnő pénztárat. Erre a fajta összevetésre sokkal inkább alkalmasak a hosszú távon elért hozamok.

Bankmonitor.hu Bankmonitor.hu

Látható, hogy a 15 éves hozamok alapján már nem ugyanazok a pénztárak végeztek az élen, mint az idén elért teljesítmények alapján. Ráadásul nemcsak a teljesítmények szerényebbek, hanem a különbségek is kisebbek mind a pénztárak, mind a különböző portfóliók között. Bár ez utóbbi szempontból inkább az idén elért hozamadatokban meglévő különbségek a reálisak: a következő időszakban ahhoz, hogy érdemi (infláció feletti) hozamot lehessen elérni, ahhoz bizony kockázatot kell majd vállalni.

Tehát a Klasszikus portfólió tényleg csak nyugdíj előtt állóknak, illetve extrém alacsony kockázatvállalási hajlandósággal rendelkezőknek nyújthat alternatívát. Akinek még több tíz év van hátra a nyugdíjig, annak érdemes lehet a Növekedési portfóliók közül válogatnia.

Mi történik, ha nem tudunk nyugdíjig várni

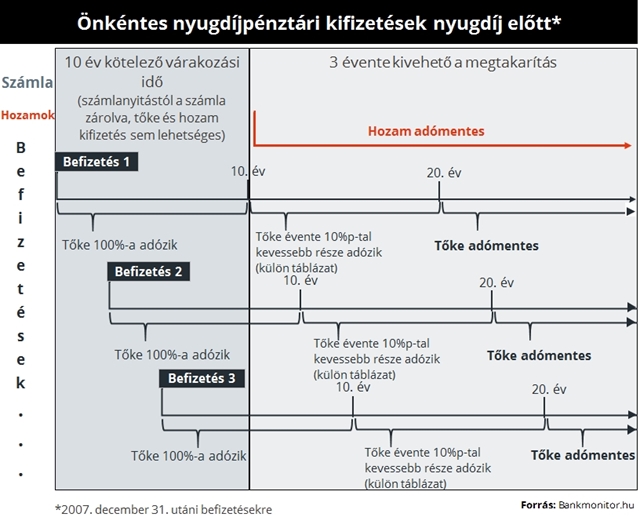

Az akár két számjegyű hozamok láttán a rövid távon gondolkozók is elcsábulhatnak. Ám az önkéntes nyugdíjpénztári megtakarítás nem véletlenül államilag dotált, dedikáltan nyugdíjcélú-megtakarítás. A számlanyitást követően 10 évig nem lehet a befizetéseinkhez hozzájutni (leszámítva az egyéves futamidejű tagi kölcsönt). A számlanyitástól számított 10 év után három évente teljesen adómentesen felvehető az önkéntes nyugdíjpénztárban elért hozam. Viszont, ha ennél több pénzre lenne szüksége az előtakarékoskodónak, akkor bizony hozzá kell nyúlni a tőkéhez is, ami adóköteles.

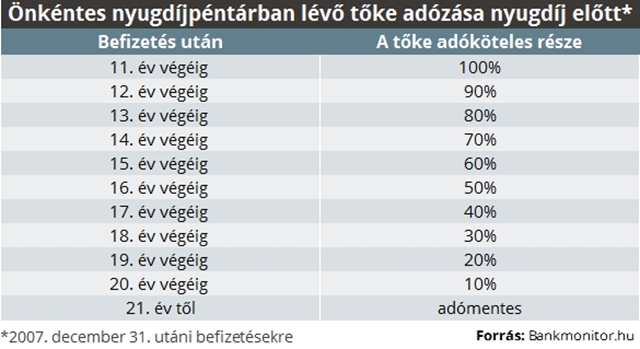

Ám fontos kitétel, hogy a tőke csak 10 évig adóköteles teljes egészében. De ez a 10 év különbözik a számla megnyitásától számított 10 évtől, mert itt minden egyes befizetés után újra kezdődik a számítása.

Bankmonitor.hu Bankmonitor.hu

Tehát a 2015-ös befizetéseink egy évvel hamarabb lesznek adómentesek, mint a 2016-os befizetések, függetlenül a számla megnyitásának időpontjától. Az adó mértéke pedig jelenleg 15% szja (személyi jövedelemadó) és 22% eho (egészségügyi hozzájárulás). De a befizetés után 10 évvel minden évben 10%-kal csökken az adófizetési kötelezettségünk az alábbi táblázat szerint:

Bankmonitor.hu Bankmonitor.hu

Fontos dátum 2007. év vége. Ugyanis az ez előtti befizetésekre még más szabályozás vonatkozott (ott a számla megnyitásától számították mind az adózás, mind a felvehetőség 10 évét). De ez mára már a fent vázolt módra változott meg, még a 2007 vége előtt nyitott számlákra történő új befizetések esetén is.

Viszont amennyiben letelik a 10 éves várakozási idő, és az előtakarékoskodó nyugdíjba megy, akkor minden nyugdíj jellegű kifizetés automatikusan adómentes lesz, függetlenül attól, hogy azt néhány éve, vagy néhány évtizede fizette is be. Tehát az önkéntes nyugdíjpénztárak tényleg a befektetések maraton futása: mindenképpen hosszú távon érdemes velük tervezni, és annyit érdemes befizetni, amit valóban nyugdíj célra szánunk.

Még nem érkezett hozzászólás ehhez a témához.

|