| Utolsó módosítás: 2018-01-10 20:14:51 |

|

A döntés előtt érdemes áttekinteni a jelenlegi helyzetet és mérlegelni a várható változások következményeit. Aki időben lép, százezreket nyerhet..  A lakáshitelek egyre kelendőbbek, de nagyon nem mindegy, mit választ az ügyfél. A legolcsóbb, ugyanakkor jelentős bizonytalanságot hordozó hitelek aktuálisan 2,5% körüli THM mellett kelnek el. A kiszámíthatóságot kínáló hitelek kamatai is egyre kedvezőbbek, a legjobb 5-10 éves rögzítésű hiteleket már 3,45-4,36%-os THM-mel is fel lehet venni. A Bankmonitor elemzése. A lakáshitelek egyre kelendőbbek, de nagyon nem mindegy, mit választ az ügyfél. A legolcsóbb, ugyanakkor jelentős bizonytalanságot hordozó hitelek aktuálisan 2,5% körüli THM mellett kelnek el. A kiszámíthatóságot kínáló hitelek kamatai is egyre kedvezőbbek, a legjobb 5-10 éves rögzítésű hiteleket már 3,45-4,36%-os THM-mel is fel lehet venni. A Bankmonitor elemzése.

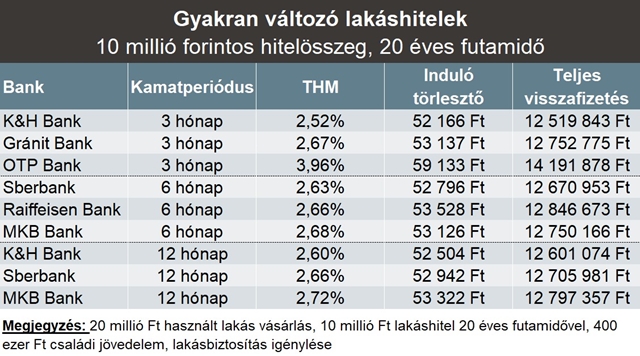

A 2017-es év kiemelkedő volt a lakáshiteleknél, ráadásul semmi nem indokolja, hogy véget érjen ez a széria. A hitelezés felpörgése és az alacsony kamatkörnyezet közepette még inkább fontossá válik a kamatperiódus kérdése. Az elmúlt évek kamatcsökkenésének köszönhetően az ún. rövid kamatperiódusú hiteleket (3, 6, 12 havonta változhat a törlesztő) lehet a legalacsonyabb kamat és törlesztés mellett felvenni, ahol már bőven 3% alatti kamat is elérhető. Ugyanakkor ezért cserébe a hitelfelvevő a vállán hordja azt a terhet, hogy a hitel futamideje alatt bárhová mozdulhatnak a kamatok. Ráadásul komoly esélye van, hogy már pár éven belül is megugorjanak a mostani rekordalacsony szinten álló kamatok, ezzel megdrágítva a hitel törlesztését is.

Bankmonitor Bankmonitor

Amennyiben valaki 10 millió forintot 20 évre venne fel, a legolcsóbb ajánlatot jelenleg a 3 havi kamatperiódusú hitelek között 2,52%-os THM mellett találja meg.Ugyanakkor érdemes megfontolni a döntést, mielőtt egy ilyen hitelbe bárki is belevágna a jelenlegi körülmények között. Elsősorban akkor érdemes olcsó, változó kamatozású hitelben gondolkozni, ha kellő mozgástér van a családi büdzsében a magasabb törlesztőkre, illetve nagyobb megtakarítás is rendelkezésre áll, esetleg valaki a eleve rövid futamidőre hajt. Egyéb élethelyzetekben (kevesebb tartalék, szűkösebb büdzsé mellett) célszerű inkább a biztonságos alternatívát választani, amit a jegybank elemzése is alátámaszt.

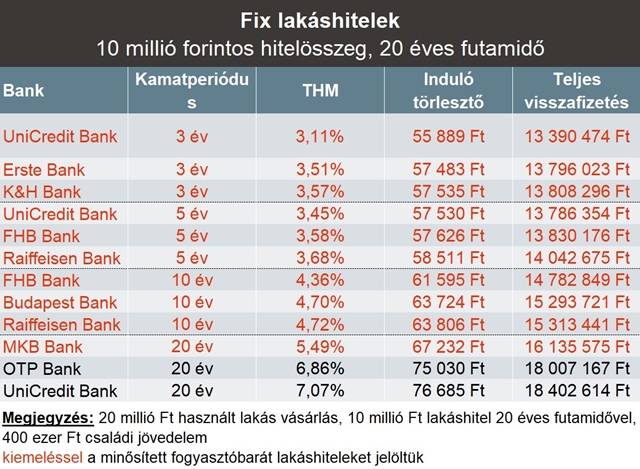

A rögzített kamatozású hitelek éppen attól a kockázattól szabadítják meg az ügyfelet, hogy az emelkedő kamatoktól kelljen tartania. Cserébe némileg drágábbak, de ma már a kamatokban lévő eltérés sem óriási, kifejezetten kedvező kondíciókkal ajánlják őket a bankok. Ráadásul az elmúlt időszakban egyre kedvezőbb kamatokkal találkozni, ami részben a fogyasztóbarát lakáshitelek megjelenésének és persze a hosszú hozamok csökkenésének köszönhető.

Bankmonitor Bankmonitor

A legkedvezőbb feltételekkel ma már szinte kivétel nélkül a fogyasztóbarát hiteleket lehet megtalálni, tehát ilyen szempontból is mindenképp üdvözlendő a megjelenésük, ráadásul pénzügyi előnyt is biztosítanak a normál lakáshitelekhez képest. A Bankmonitor hitelkalkulátora alapján a legjobb rögzített hitelek kamata 3,11-7,07% között szóródik, a fixálás időtartamától függően. A kellő kiszámíthatóságot nyújtó 5-10 éves fixálású hiteleket már 3,45-4,36%-os THM-mel is fel lehet venni, ami 57,5 ezer és 61,6 ezer forintos havi törlesztőt eredményezne.

A legfontosabb változások

A gyakran változó hitelek esetében az előző hónapokhoz képest a kamatokban érdemi változást nem lehet észlelni, ugyanis a referenciakamatként szolgáló BUBOR szintjében sem történt nagyobb mozgás.

Ugyanakkor a hosszú kamatperiódusú hiteleknél több esetben is változás történt a kamatkondíciókban az utóbbi két hónapban. Míg a 3 éves kamatperiódusok esetében a legjobb ajánlatoknál 0,02-0,1%-os drágulás volt, addig a többi rögzített hitelnél a hitelfelvevők javára változott a helyzet. Az 5 és 10 éves kamatperiódusú hiteleknél 0,1-0,6%-kal is kedvezőbb lett a legjobb hitelek THM-je. A végig fix hiteleknél is kedvező változások voltak, az MKB Bank fogyasztóbarát hitelénél fél százalékkal csökkent a THM, míg az OTP Banknál 2%-os is volt a csökkenés.

Még nem érkezett hozzászólás ehhez a témához.

|