Egy átlagos budapesti panellakás 28,2 millió forintba, egy téglaépítésű lakás 42,5 millióba került márciusban. Nagyon nem mindegy azonban, hogy ezt az összeget milyen támogatásokkal lehet előteremteni. Végigszámoltuk a lehetőségeket.

Amikor lakást vagy házat vesz az ember, akkor az első kérdés mindig annak tisztázása, hogy elég saját forrás áll rendelkezésre, vagy részben hitellel lehet csak megoldani a dolgot. Sokaknál persze kicsit másképpen kerül elő a kérdés: mennyi önerőt kell minimálisan előteremteni a lakáshitelhez, hogy saját tulajdonú lakásunk lehessen?

Általánosságban elmondható, hogy az ingatlan forgalmi értékének legalább 20%-át önerőként magunknak kell betenni, vagyis a bankok legfeljebb 80%-ot hiteleznek. A banki értékbecslő által megállapított forgalmi érték persze nem feltétlenül egyezik meg a vevő által kifizetett vételárral, egyaránt lehet annál alacsonyabb és magasabb. Mindkét esetben igaz azonban, hogy a forgalmi érték alapján hiteleznek, vagyis ha valaki a becsült forgalmi érték felett fizetett az ingatlanért, akkor sem kap több hitelt. Ha jó üzletet csinált a vevő, például egy 20 millió Ft-ra értékelt ingatlanhoz 15 millió Ft-ért jutott hozzá, akkor pedig a vételár lesz a hitelplafon.

Mekkora önerő kell most Budapesten?

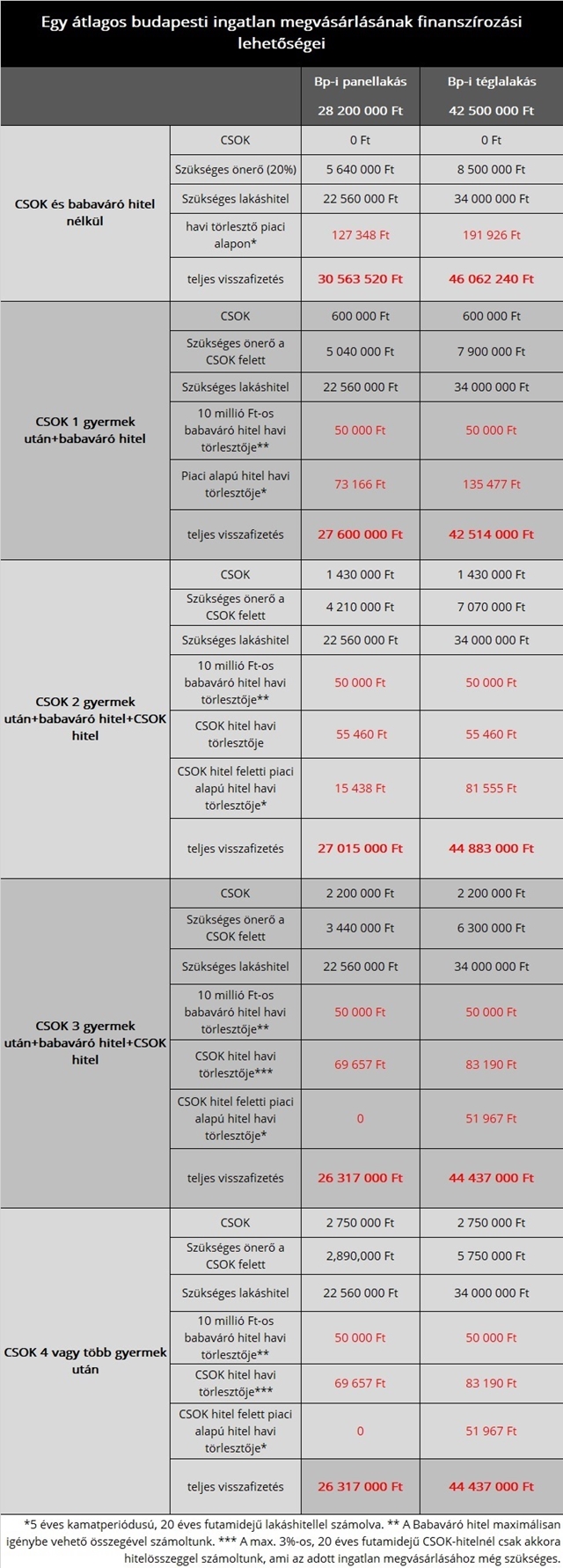

A Duna House ingatlanközvetítő hálózat adatai szerint 2019. márciusban egy budapesti panellakás 28,2 millió Ft-ba került, míg a fővárosi téglalakásokért 42,5 millió Ft-ot kellett kifizetni. Eszerint annak, aki teljes egészében támogatás nélkül vásárol, legalább 5,64 millió Ft, illetve 8,5 millió Ft saját tőkével rendelkeznie kell.

A CSOK támogatás némileg segíthet az önerő előteremtésében: használt lakás vásárlása esetén 1 gyermekre 600 ezer Ft, 2 gyermekre 1,43 millió Ft, míg 3 vagy több gyermekre 2,2 millió illetve 2,75 millió Ft vissza nem térítendő otthonteremtési támogatással lehet számolni.

Bankmonitor

A CSOK-on kívül segíthet az önerő összegyűjtésében még az akár 10 millió Ft összegű Babaváró hitel, ami erre a célra is felhasználható. A Babaváró hitel kamatmentes, amennyiben 5 éven belül születik gyermek, további gyermekek esetén pedig a hitel egy részét vagy egészét elengedik. Táblázatunkban a Babaváró támogatással inkább a lakáshitel kiegészítéseként számolunk, hiszen ennél kedvezőbb kondícióval nincs piaci lakáshitel (és nem is lesz), így az összes hitelköltség jelentősen lefaragható vele.

Támogatott és piaci hitelek

Amennyiben tisztáztuk a szükséges önerő kérdését, és persze azt, hogy ezt miből teremtjük elő, akkor következik a szükséges hitel vagy hitelek kiválasztása. Azért beszélünk több hitelről, mert ha valaki mindegyik otthonteremtési támogatásra jogosult, akkor a hitel Babaváró támogatásból, CSOK hitelből és piaci hitelből állhat össze, feltéve persze, hogy szükség van ekkora összegre. A CSOK hitel használt ingatlan vásárlására csak július 1-től igényelhető, de mi már ezzel kalkuláltunk.

A CSOK hitel maximális összege a meglévő vagy vállalt gyermekek számának függvénye: 2 gyermeknél 10 millió Ft, 3 gyermeknél 15 millió Ft a plafon. Érdemes élni majd a július 1-től elérhető lehetőséggel használt lakás vásárlásakor is, hiszen a legfeljebb 3%-os kamattal kínált hitel összességében 4,6 millió Ft pénzügyi előnyt jelenthet egy 20 éves futamidejű piaci termékhez képest.

A Bankmonitor számításai szerint a jelenlegi áron, az összes támogatás együttes igénybevételével 3 vagy több gyermekkel piaci hitel nélkül (CSOK+Babaváró hitel+CSOK hitel) is kijön egy budapesti panellakás, de egy átlagos téglaépítésű ingatlanhoz már bizony erre is szükség lesz, feltéve, hogy a lehető legkisebb önerővel vágunk bele a vásárlásba.

Fontos a jó hitelcsomag!

A hitelcsomag okos összeállítása azért is fontos, mert ez alapvetően meghatározza nem csak a futamidő alatt visszafizetendő teljes összeg nagyságát, hanem a havi törlesztők összegét is. Ez azon túl, hogy hosszú időre meghatározza a családi költségvetés helyzetét, a JTM (jövedelemarányos törlesztőrészlet) korlát miatt is lényeges. Ez határozza meg ugyanis, hogy mekkora lehet a havi hiteltörlesztők aránya a nettó jövedelemhez képest. A plafon annál magasabban van, minél nagyobb a jövedelem, illetve minél hosszabb a hitel kamatperiódusa. (A kamatperiódus az az időszak, amin belül a kamat, ezzel együtt pedig a havi törlesztő összege nem változhat. Vagyis, minél hosszabb a kamatperiódus, annál kiszámíthatóbb a hitel költsége.) A CSOK hitelek végig fix törlesztésűnek számítanak, ám a Babaváró hitellel kapcsolatban még nem tudni, milyen kamatperiódusú hitelként számolnak majd vele a JTM kapcsán.