Címkék: Bihari hírek Nagyot fordult a világ év eleje óta. Akkor még a pénzügyi szakértők úgy vélték, hogy lassan, de biztosan megindulnak a kamatok felfelé. Majd szép lassan kiderült, hogy mind az USA-ban, mind Európában kedvezőtlenebbek a gazdasági kilátások, így sokkal valószínűbbé vált a kamatcsökkentés (vagy más monetáris lazítás), mint a kamatemelkedés. Mindez akár tökéletesen érdektelen is lehetne az átlagos magyar – egekbe szökő ingatlanárakkal küzdő - lakásvásárló számára, azonban mégsem az. Fentiek hatására ugyanis határozottan csökkent az a kamatszint az elmúlt két-három hónapban, mely a bankok számára a lakáshitel kamatokat meghatározza. Ez a meghatározó kamatszint nem a fétisként követett alapkamat, hanem sokkal inkább az úgynevezett BIRS. A 2018 őszén 3,5% közelében tetőző kamatszint idén júliusra 1,5%-ra csökkent.

Fontos kiemelni, hogy jelen írásban minden esetben a 10 évig rögzített kamatozású (kamatperiódusú) lakáshitelek banki kínálata, múltbeli és jelenlegi értékei szerepelnek. Ez ugyanis az a konstrukció, melyet a szabályozás (egészen pontosan az MNB) előtérbe helyezett azáltal, hogy jövedelmük arányában ebből tudnak a legtöbbet felvenni a hiteligénylők.

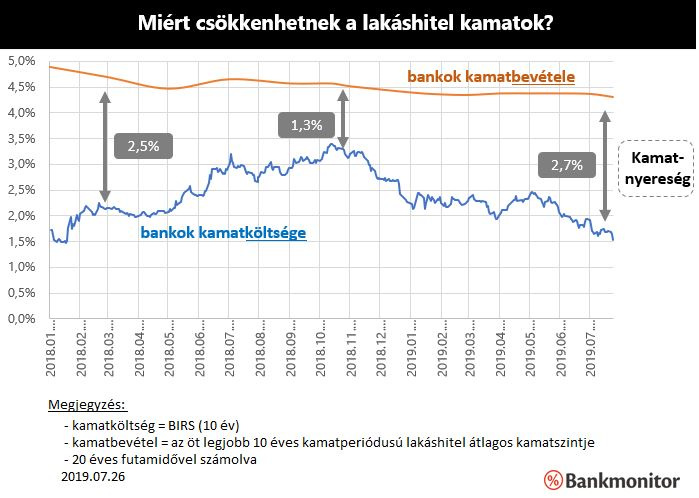

Mennyivel csökkenhetnek a kamatok?

A lakáshitelek kamatainak csökkenésében szinte biztosak lehetnénk, ha egy tényező nem árnyalná a képet: az elmúlt egy-két hétben bekövetkezett forint gyengülés. (A részletek kibontása nélkül: a hazai fizetőeszköz gyengülése ugyanis a külföldi befektetők számára önmagában alacsonyabb hozam elérését jelentheti.)

Hogyan gondolkodhatnak a már meglévő lakáshitellel rendelkezők? |

Hasonló hírek

Ön még nem rakott semmit a kedvencek közé! |