Miközben a frank árfolyama "csak" 20%-kal nõtt, a magyar bankok nem teljesítõ lakossági hiteleinek állománya 35%-kal emelkedett egy év alatt - mutatják a Magyar Nemzeti Bank március végi állapotot tükrözõ statisztikái. A végtörlesztés miatt eltûnõ hitelek automatikusan növelték a probléma viszonylagos nagyságát: a bankok nem teljesítõ lakossági hiteleinek aránya az egy évvel korábbi 10,5%-ról 15,0%-ra emelkedett. A már 90 napon túli fizetési késedelemben lévõ hitelek kezelésében egyelõre kevés eredménnyel jártak az állami közremûködéssel elindult programok, az új árfolyamgát viszont segíthet a problémahalmaz további növekedésének megállításában.

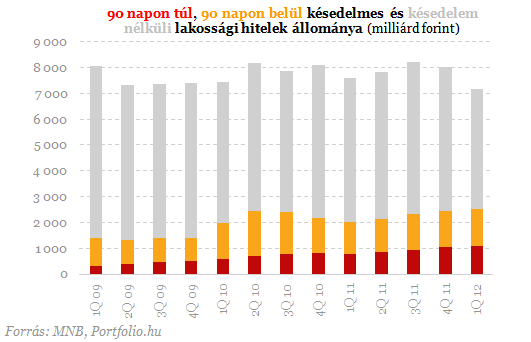

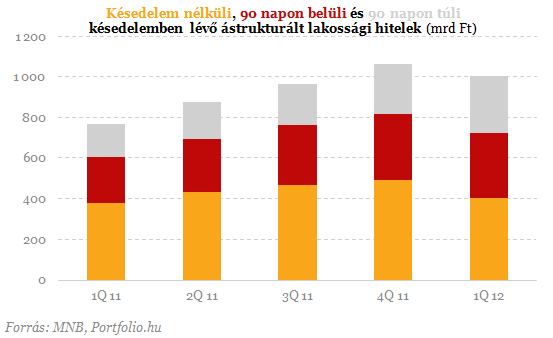

Tovább nõtt a késedelmes lakossági hitelek állománya az év elsõ három hónapjában, mégpedig a december végi 1048 milliárd forintról 3,1%-kal 1080 milliárd forintra. Annak ellenére következett ez be, hogy a svájci frank (255,9 forintról 245,3 forintra) és az euró (311,1 forintról 295,6 forintra) árfolyama is csökkent a negyedév során. A forint erõsödése tehát mind a meglévõ késedelmes hitelállomány nagyságát, mind a devizahitelesek törlesztõrészletét csökkentette volna. Nem állt meg azonban a korábban elindult folyamat: egyre nagyobb a késedelmes lakossági hitelek összege.

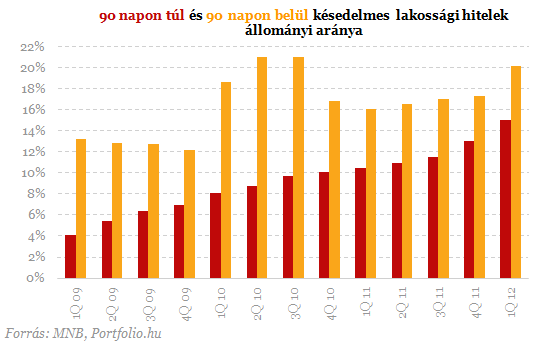

A nem teljesítõ (90 napon túli késedelemben lévõ) lakossági hitelek állomány szerinti aránya az MNB adatai szerint 15,0%-ra emelkedett, ami 4,5 százalékponttal magasabb az egy évvel és 2 százalékponttal az egy negyedévvel korábbi adatnál. A késedelem nélküli hitelek aránya rekord alacsony szintre, 64,8%-ra csökkent, vagyis hiteleinek kevesebb, mint kétharmadát törleszti szerzõdésszerûen a magyar lakosság. Az arányok romlásában jelentõs szerepet játszott a végtörlesztés, hisz ez az idei év elsõ három hónapjában 712 milliárd forinttal (a tavaly év végivel együtt 1354 milliárd forinttal) csökkentette a bankok deviza jelzáloghitel-állományát, azon belül is túlnyomó részben a késedelem nélkül törlesztõkét. Ez automatikusan emelte a problémás hitelek arányát.

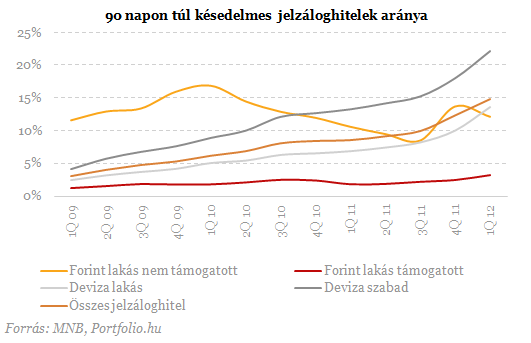

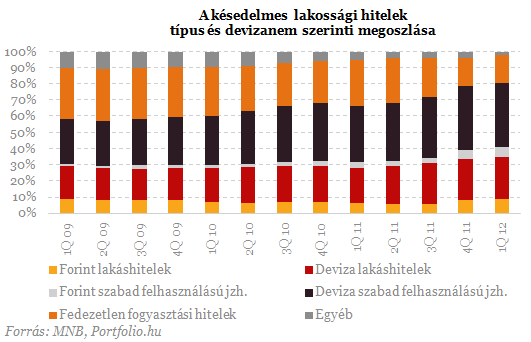

Az egyes lakossági hiteltípusok NPL-mutatójában jelentõs különbségek mutatkoznak. Jól mutatja a végtörlesztés hatását, hogy a szabad felhasználású deviza jelzáloghitelek esetében emelkedett a legmagasabb szintre ez a mutató, ugyanis elérte a 22,2%-ot. Hogy azonban a probléma nem azonos a devizahitelek problémájával, azt az is mutatja, hogy rögtön utánuk a forint alapú személyi hitelek (21,5%) és a szintén forint alapú szabad felhasználású jelzáloghitelek (18,3%) következnek. Továbbra is üdítõ kivételt jelentenek azonban a kamattámogatott forint lakáshitelek, amelyek esetében az állami kamattámogatás mértéke, a felvétel (döntõen 2000-es évek eleje) óta jellemzõen bekövetkezett bérszint-emelkedés és a törlesztõrészletek fixálása is kedvezõen hatott a hitelportfólió minõségére.

A végtörlesztés kétfajta hitel portfólióminõségére azonban kedvezõen hatott: 1. a nem támogatott forint lakáshitelek mutatója 13,7%-ról 12,1%-ra, a forint alapú szabad felhasználású jelzáloghiteleké pedig 21,4%-ról 18,3%-ra csökkent (utóbbit a korábbi adatok torzításai miatt nem szerepeltetjük az alábbi ábrán). Holott a nem teljesítõ hitelek abszolút nagysága nem csökkent, sõt nõtt e két kategóriában is. A jelenség magyarázata, hogy a forinthitelek esetében nem végtörleszthettek kedvezményesen az ügyfelek, viszont növelte a hitelállomány nagyságát a végtörlesztési céllal felvett hitelek mintegy 224 milliárd forintos negyedévi (a teljes végtörlesztési idõszak alatt 313 milliárd forintos) volumene.

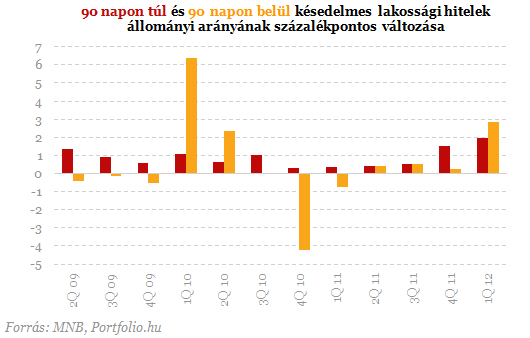

Mindezek eredményeképpen összességében emelkedett a nem teljesítõ hitelek arányának növekedési üteme a magyar bankszektorban. Mivel azonban a hitelek késedelembe esését jelentõs részben a frank árfolyama okozza, nagy könnyebbséget jelenthet a fizetési gondokkal küzdõ, de 90 napon túli (vagy semmilyen) késedelembe nem esett ügyfelek számára az április 1-jétõl a közszolgák számára, illetve bankonként eltérõ idõpontban, de a lakáshitelesek számára legkésõbb június 1-jétõl, a szabad felhasználású jelzáloghitelesek esetében pedig legkésõbb szeptember 1-jétõl igénybe vehetõ új árfolyamgát rendszere.

A fenti adatok tartalmazzák a már átstrukturált hiteleket is a vonatkozó késedelembe esettség szerint. Az MNB statisztikái tavaly év eleje óta mutatják be ezeket külön megbontva is, és azt tükrözik, hogy a teljes lakossági hitelállomány 14,0%-át (1055 milliárd forint) strukturálták már át a bankok, szemben az egy évvel korábbi 10,10%-kal (2012 elsõ negyedévében viszont kevésbé volt ez jellemzõ, vélhetõen a bankok kapacitáskihasználtsága miatt). A bankok NPL-rátája enélkül minden bizonnyal jóval magasabb lenne ma, ugyanakkor az átstrukturálások egy része csak a problémák elodázását jelenti: az átstrukturált hitelek 27,6%-a ismét 90 napon túli késedelembe esett mára, 31,9%-uk pedig szintén késve, de 90 napon belüli csúszással fizet.

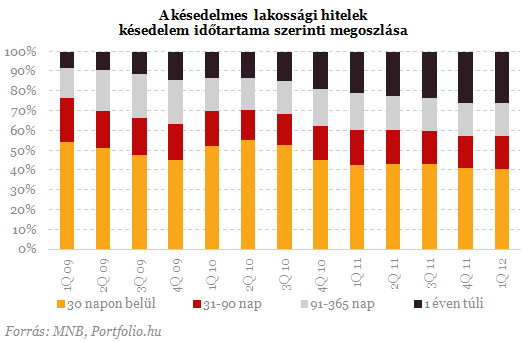

Az alábbi ábrák tanúsága szerint a késedelmes hiteleknek a késedelem idõtartama szerinti megoszlása valamelyest kedvezõ irányba változott, hisz csökkent a rövid idõn belül késedelmes hitelek aránya (kisebb az utóbbi idõben késedelmessé vált hitelek aránya), a kisebb összegû, de nagyobb számosságú fedezetlen fogyasztási hitelek aránya ugyanakkor csökkent a nagyobb összegû, de kisebb számosságú jelzáloghitelek javára.

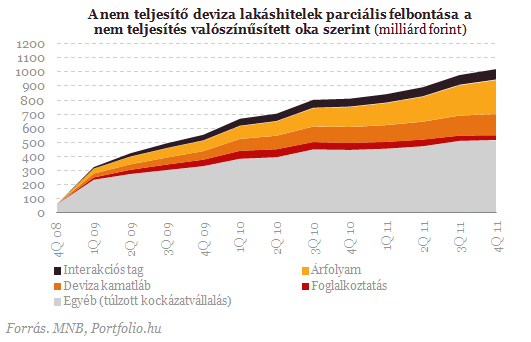

A nem teljesítõ hitelek késedelembe esésének okaival legutóbbi pénzügyi stabilitási jelentésében a Magyar Nemzeti Bank is foglalkozott. Ökonometriai modellük (Cox-féle hazárd modellen alapuló stresszteszt) segítségével azt kapták, hogy a nem teljesítõ deviza-lakáshitelek állománya kevesebb mint fele lenne, ha a pénzügyi válság következményeként nem gyengül az árfolyam, nem esik a foglalkoztatás és nem emelkednek a hitelkamatok. A válság elõtti évekre jellemzõ lazább hitelezési feltételek önmagukban is jelentõs növekedést eredményeztek volna a nem teljesítõ állományban. Ezt emelte meg jelentõsen a válság kitörése. Az állások elvesztése leginkább a válság elsõ periódusában növelte az állományt. A kamat és az árfolyam esetében ezzel szemben folyamatos szélesedés figyelhetõ meg. A magasabb kamatszint tartósan megnöveli a nem teljesítés valószínûségét, míg az árfolyam esetében az újabb és újabb gyengülési hullámok hagynak maguk után lenyomatot. Az interakciós tag nagyrészt az árfolyamgyengülés és kamatemelkedés kölcsönhatásából adódik, vagyis ez a tag is a törlesztõrészletek emelkedéséhez köthetõ inkább. Összességében tehát az MNB elemzõinek számításai szerint a törlesztõrészletek növekedésének számottevõen erõsebb hatása volt a kötelezettségek teljesítésére, mint a megnövekedett munkanélküliségnek.

A 90 napon túli késedelmes lakossági hitelek problémáján alapvetõen két program segíthet:

1. A 2012. évi XVI. törvény értelmében a bankok kötelesek augusztus 31-ig forintra váltani és a tartozás 25%-át elengedni azok fel nem mondott deviza jelzáloghitele esetében, akiknek a késedelme már tavaly szeptember 30-án meghaladta a 78 ezer forintot, és a szerzõdés szerinti ingatlanérték nem haladta meg 20 millió forintot, valamint az adós május 15-ig írásban nyilatkozott arról, hogy a késedelembe esésének oka a fizetõképességben beállt jelentõs, igazolható romlás volt. A program iránt azonban május 15-éig csak mérsékelt érdeklõdést tapasztaltak a bankok az érintettek részérõl.

2. A Nemzeti Eszközkezelõ a korábban eldöntött 5 ezer helyett 25 ezer ingatlant vásárol meg 2014 végéig az erre jogosultaktól, ebbõl 8 ezer az idei évre jut. A vásárlások felfutása azonban az eddigi tapasztalatok alapján csak az év második felében várható. Az érintettek pedig alacsony havi összegért visszabérelhetik lakásukat az állami tulajdonostól.

A fenti két program tapasztalatainak értékelésével egyelõre tehát várni kell, az azonban bizakodásra ad okot, hogy a probléma terebélyesedésének (az NPL-ráta emelkedésének) megakadályozásában sokat segíthet az április 1-jétõl december 31-ig igyényelhetõ, már említett új árfolyamgát rendszere, ugyanakkor a forinthiteleseken és a fedezetlen devizahitellel rendelkezõkön ez sem segít. |

Hasonló hírek

Ön még nem rakott semmit a kedvencek közé! |