| Utolsó módosítás: 2018-01-22 19:11:26 |

|

Jelenleg sokan gondolkodnak lakáshitel felvételén és igyekeznek a rendelkezésre álló eszközöket is az előnyükre fordítani. A lakástakarék szerződés különösen nagy előnyt jelent a lakáshitel visszafizetésekor, hiszen az abban összegyűlt összeg beforgatható a hitelbe. Ugyanakkor nagyon nem mindegy, hogyan párosítja az ember a megtakarítást a hitelhez. Amennyiben a lakástakarékkal kombinált hitelt választja valaki, már akkor is előnyt szerezhet, viszont a lakáshiteltől függetlenül kötött elő-takarékossággal még többet spórolhat. Nézzük is meg, hogy konkrétan mi a különbség! Nem véletlen, hogy a lakástakarék sokak által kedvelt megtakarítási forma, hiszen, ha valaki ilyen formában tesz félre, akkor a befizetéseit az állam 30 százalékkal is megtoldja (maximum évi 72 ezer Ft-tal). A lakástakarék ugyanakkor nem csak arra alkalmas, hogy a lakásvásárlásra, vagy éppen a felújításra gyűjtsünk, hanem még a lakáshitel törlesztésére is fel lehet használni.

Ezáltal jelentős előnyre tehet szert, mert egy havi 20 ezer forintos szerződéssel 4 év után 1,3 millió forinttal csökkenthető a lakáshitel. Márpedig ezáltal jelentős pénzügyi előnyt érhetünk el, ami a megspórolt kamatteherben, vagy éppen a lerövidült futamidőben is tetten érhető. Nem csoda, hogy nagyon sokak számára éppen a lakáshitelbe való betörlesztés miatt válik érdekessé a lakástakarék.

Ugyanakkor nagyon nem mindegy, hogy a lakástakarék milyen formában kötődik a lakáshiteledhez. Nézzük is, hogy milyen lehetőségek közül választhatunk:

Természetesen az első lehetőség, hogy úgy vesz fel lakáshitelt az ember, hogy semmilyen formában nem köt hozzá lakástakarék szerződést.

Az egyik variáció, hogy

lakástakarékkal kombinált lakáshitelt igénylünk.

Ez egy speciális esetet jelent, ugyanis ekkor az ún. türelmi idő alatt a fennálló tartozás nem csökken. A tartozás csak akkor fog ereszkedő pályára állni, ha az LTP megtakarítási ideje lejár. Magyarán eleinte csak a kamatokat, és a lakástakarékot fizetjük a hitel után.

Ugyanakkor megtehetjük, hogy felvesszük a lakáshitelt és ettől teljesen függetlenül fizetünk lakástakarékot, amit a lejáratkor beforgatunk a hitelünkbe. Ekkor a hitel törlesztőjén kívül, még a lakástakarék havi szerződéses összege is felmerül fizetnivalóként, amíg azt törlesztésre fel nem használjuk.

Természetesen felmerül a kérdés, hogy ha választanunk kellene, mégis melyik variációval járnánk jobban. Éppen ezért készített a Bankmonitor egy összehasonlítást, amiből az egyes konstrukciók jellemzőit szemügyre véve kiderül, hogy melyik lehet a győztes.

Melyik esetben érhető el nagyobb pénzügyi előny?

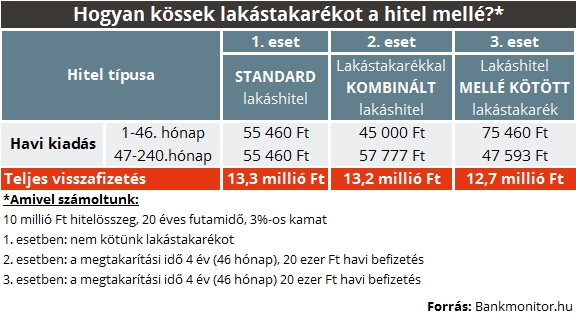

Ehhez egy 10 millió forintos, 20 éves futamidejű hitelt vettünk alapul, amit 3%-os kamatozás mellett veszünk fel. Ugyanakkor az első esetben csak a hitelt kerül fizetésre lakástakarék nélkül, a második esetben lakástakarékkal kombinált a hitel, míg a harmadik verzióban a hiteltől függetlenül kötünk lakástakarékot. A lakástakarék a második és harmadik esetben egy 4 éves havi 20 ezer forintos lakástakarék szerződést jelent, amit lejáratkor betörlesztünk.

Forrás: Bankmonitor.hu Forrás: Bankmonitor.hu

A számításunk alapján a 10 millió forintos hitelért lakástakarék nélkül 13,3 millió kellene visszafizetni a banknak. Ettől már jobban muzsikál a kombi hitel, hiszen ott 13,2 millióra jön ki a teljes visszafizetés. Azonban jelen összehasonlításban a lakáshitelmellé kötött lakástakarék a nyertes, mert itt egészen 12,7 millió forintra lefaragható a teljes visszafizetés. Vagyis a sima lakáshitelhez képest 590 ezer forintot, míg a kombival összevetve 493 ezer forintot lehet megspórolni.

Kérdezhetnénk, hogy miért van ez a különbség, ha egyszer mindkét esetben lakástakarékot törlesztünk be 30 százalékos állami támogatás mellett. A különbség abban rejlik, hogy

a kombinált hitelnél, amíg a lakástakarékot fizeted, addig nem csökken a fennálló tartozás.

Amennyiben a lakáshiteltől függetlenül fizetjük a lakástakarékot, ott már kezdetben is csökken a tőketartozás, így a lakástakarék jelentette előny jobban tud érvényesülni. Azonban üröm az örömben, hogy így a hitellel összefüggő kiadás is több lesz havonta.

Ezen kívül azonban több tényezőtől függ, hogy mi is lesz a végeredmény. Meg kell említeni, hogy az egyes verziók között annak függvényében változik a sorrend, hogy milyen futamidőről, mekkora nagyságú lakáshitel kamatról és milyen összegű, és lejáratú lakástakarék szerződésről van szó. Így érdemes minden esetben utána járnunk a részleteknek, hiszen az egyéni élethelyzettől nagymértékben függ, melyik lehet a legjobb megoldás.

Még nem érkezett hozzászólás ehhez a témához.

|