| Utolsó módosítás: 2018-01-26 18:42:46 |

|

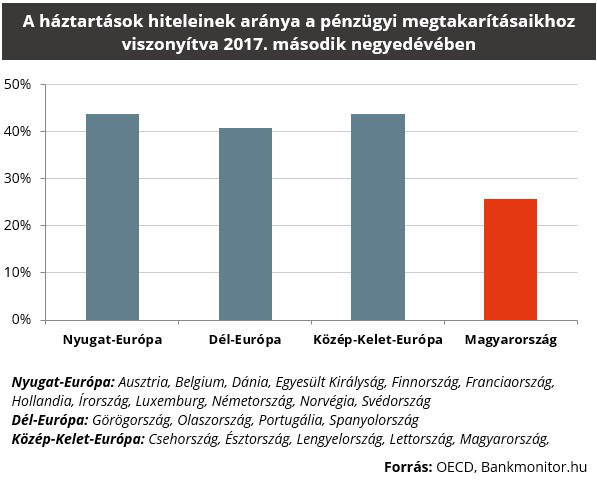

Régiós összehasonlításban még nagyon kevéssé vannak csak eladósodva a magyar háztartások, bár több tényező is arra ösztönzi majd a magyarokat, hogy vegyenek föl hitelt - írja legfrissebb elemzésében a Bankmonitor.hu. Ebből az látszik, hogy bár utóbbi fél-egy év tapasztalatai alapján igencsak megnőtt az érdeklődés a hitelek iránt, még mindig van tér a növekedésre, attól pedig nem kell nagyon aggódni, hogy nemzetközi szinten is kiemelkedően eladósodnának a magyarok.  Az OECD 2017 közepi adatai alapján a főbb európai régiók közül nálunk a legalacsonyabb a hitelek aránya a pénzügyi megtakarításokhoz képest. Ez közelebbről nézve azt jelenti, hogy minden 1 forint hitel mellett 4 forint megtakarítás volt a magyar háztartásoknál. Az OECD 2017 közepi adatai alapján a főbb európai régiók közül nálunk a legalacsonyabb a hitelek aránya a pénzügyi megtakarításokhoz képest. Ez közelebbről nézve azt jelenti, hogy minden 1 forint hitel mellett 4 forint megtakarítás volt a magyar háztartásoknál.

Ez nagyrészt a devizahitel-válság alatt átélt sokk miatt lehet így, ami eléggé elvette a magyarok kedvét az eladósodástól. Ez a nemzetközi statisztikákon is meglátszik, a háztartások hiteleinek aránya a megtakarításaikhoz képest Magyarországon jóval alacsonyabb, mint a szomszédos országokban vagy Európa már régióiban.

Grafika: Bankmonitor Grafika: Bankmonitor

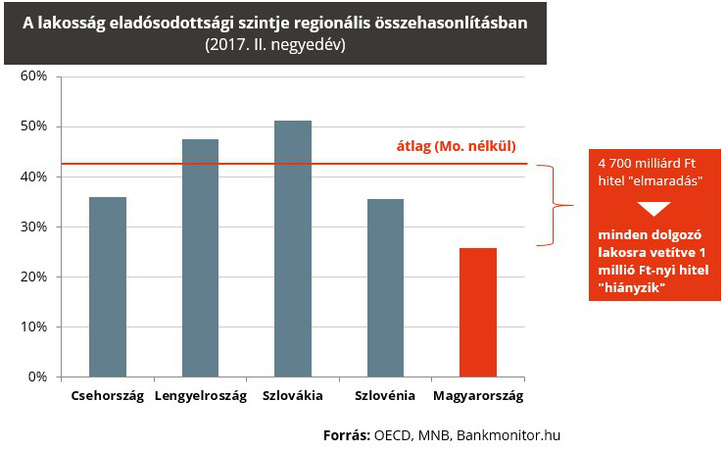

A régióban a válság óta egész máshogy alakult a bankhitelek növekedése, mint Magyarországon: a Visegrádi 4-eknél és Szlovéniában összességében 2008 vége és 2017 közepe között 69 százalékkal nőtt a hitelállomány, míg Magyarországon 27 százalék volt a visszaesés mértéke. Persze ez utóbbi adatban a hitelektől való távolmaradás mellett benne van az is, hogy időközben volt lehetőség végtörlesztésre a hitelek forintosítására is.

A Bankmonitor azt is megnézte, hogy ha a magyar lakosság úgy adósodna el, mint a régió, akkor mennyivel kellene több hitelt felvennie a magyaroknak.

Az "elmaradás" összességében 4700 milliárd forint, vagyis akkor lenne olyan a hitelállomány, mint a régióban, ha minden hazai foglalkoztatott felvenne 1 millió forintos hitelt.

Grafika: Bankmonitor Grafika: Bankmonitor

Az elmúlt negyedévekben kibontakozó tendencia alapján arra lehet következtetni, hogy a régió és Magyarország közötti különbség a hitelezésben csökkenhet. Ezt segíti elő, hogy

ma már forint lakáshitelek kamata is kellően alacsony, vagyis árfolyamkockázatot már nem futnak a háztartások,

a felvett hiteleken belül magasabb a hosszabb távon rögzített kamatú hitelek aránya, amit segít a fogyasztóbarát lakáshitelek elterjedése is,

a jegybank adósságfék szabályainak köszönhetően akkora kockázatot nem tudnak felvállalni az emberek/családok, mint korábban,

a hitelfelvételkor sokkal több információval rendelkezik a lakosság, és egyre szélesebb körben elérhetők a banki termékeket összehasonlító oldalak/alkalmazások.

A legfőbb kihívás a Bankmonitor véleménye szerint a kamatszint és annak várható emelkedése. A következő években a jelenlegi nyomott szintekről megindulnak a kamatok is felfelé, erre egyébként már a jegybank is utalt a legfrissebb stabilitási jelentésében. Ezért is kell nagyon alaposan meggondolni, hogy az olcsóbb, de akár 3-6 havonta változó kamatú hitelt választják-e a háztartások, vagy az elsőre drágábbnak tűnő, de több évre rögzített kamatú hiteleket.

Még nem érkezett hozzászólás ehhez a témához.

|