Kamatversenybe kezdtek a bankok a személyi kölcsönök piacán, de a lazítás csak a magasabb jövedelműeknek szól. Minden harmadik hitelfelvevőnek van már adóssága.

Gyorsan meghallotta a jegybanki vezetők szavát az állami Budapest Bank: alighogy hitelezési boomot hirdetett a következő 12 esztendőre Nagy Márton alelnök, a BB új gyorskölcsönnel jelent meg régi partnerével, a Tescóval közösen. Mostantól a Tesco áruházaiban már nettó 60 ezer forintos havi jövedelemtől, akár 30 perc alatt 100–300 ezer forintos „készpénzhitelhez” vagy 300–500 ezer forintos „kis kölcsönhöz” lehet jutni, az előbbihez hétvégén is. Bár a készpénzhitelt Tesco-vásárlókártyán írják jóvá, nem feltétel, hogy ottani árukra költsék el; a pénzt bármelyik automatából fel lehet venni.

Gyorsan meghallotta a jegybanki vezetők szavát az állami Budapest Bank: alighogy hitelezési boomot hirdetett a következő 12 esztendőre Nagy Márton alelnök, a BB új gyorskölcsönnel jelent meg régi partnerével, a Tescóval közösen. Mostantól a Tesco áruházaiban már nettó 60 ezer forintos havi jövedelemtől, akár 30 perc alatt 100–300 ezer forintos „készpénzhitelhez” vagy 300–500 ezer forintos „kis kölcsönhöz” lehet jutni, az előbbihez hétvégén is. Bár a készpénzhitelt Tesco-vásárlókártyán írják jóvá, nem feltétel, hogy ottani árukra költsék el; a pénzt bármelyik automatából fel lehet venni.

Borsos ára van ennek a rugalmasságnak, a törlesztés módjától függően évi 24,9 vagy 39,9 százalék – utóbbi pillanatnyilag a Magyarországon felszámítható legmagasabb lakossági hitelkamat plusz egyéb díj, vagyis teljeshiteldíj-mutató. A közleményekből kifelejtett brutális árazás is sugallja, hogy ezek „hibrid kölcsönök”, vegyítik a szabad felhasználású személyi hitel, illetve a még drágább áruhitel és hitelkártya funkcióit. Az ügyfeleknek tehát nagyon is észnél kell lenniük. Épp a Nagy Márton felszólalásával emlékezetessé vált konferencián számolt be a jegybank arról, hogy az áruhiteleket gyakran a fogyasztók akarata ellenére méregdrága hitelkártyákkal kapcsolják össze. A jegybank emiatt súlyos büntetéseket is osztott már, 2017 őszén például éppen a BB-nek kellett 18 milliós bírságot fizetnie. A BB most azt ígéri, ha az adós nem él a hitelkerettel, a kártya díjmentes lesz.

Túry Gergely

Túry Gergely

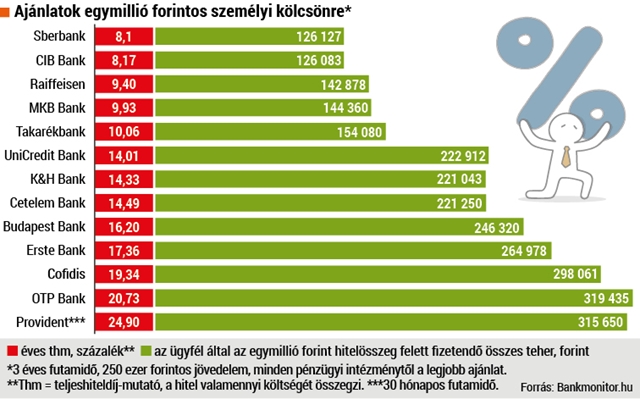

Fogyasztási kölcsönökből ötször annyi van, mint lakáshitelekből, körülbelül ötmillió szerződés; idetartoznak a személyi, az áru- és a folyószámlahitelek, valamint a hitelkártyák. A bankok 2018 első két hónapjában 70 százalékkal többet folyósítottak belőlük, mint egy éve. Az éllovas OTP Bank vezérigazgató-helyettese, Bencsik László azt nyilatkozta, hogy az idei első negyedévben 73 százalékkal több személyi kölcsönt nyújtottak, mint egy évvel korábban, így e piacnak már a 42 százalékát uralják. Megengedhetik maguknak, hogy ne szálljanak be abba az árversenybe, amit egyes banktársaik indítottak, egy számjegyű kamatot kínálva a személyi hitelekre is. Sőt a 7 százalék alatti kamatot hirdető Sberbank egyenesen garantálja, hogy ő adja a legjobb árat. Senkit se tévesszenek meg azonban a csábos ajánlatok, mert azok csak a legjobb adósoknak járnak, akiknek legalább havi nettó 250 ezer forint jövedelmük érkezik az adott banknál vezetett folyószámlájára.

„Nem ebben versengünk, tartjuk a 20 százalék feletti thm-eket. Abban lazítunk, hogy a jó ügyfeleknek hosszabb futamidőre, nagyobb összeget adunk” – mondta a HVG-nek Horváth Attila, a házhoz is vitt, kis összegű, hetente törlesztendő hiteleivel 17 éve piacra lépett Provident igazgatója. „Ma már nincs olyan kategória, hogy gyorskölcsön – teszi hozzá –, hiszen a nagyobb bankoknál is pár nap, pár óra alatt pénzhez lehet jutni. Fedezet nélküli, szabad felhasználású személyi kölcsönökről beszélünk, a különbség közöttünk és a bankok között a kiszolgálásban van.” Hasonló elvekkel és magas árakkal indult el 2017 végén a MikroCredit – és nagyon óvatosan. Sárközi Zoltán igazgató hangsúlyozza, hogy első alkalommal még a havi nettó 800 ezer forintos jövedelmű adósnak is legfeljebb 25–45 ezer forintnyi hitelt adnak, jellemzően 30–45 napra.

Fazekas István

Fazekas István

„Szigorítás van, nem lazítás” – szögezi le Sárközi. Szerinte nem kell attól tartani, hogy a lakosság egy része megint erőn felül vesz fel hiteleket, hiszen a jegybank – azon túl, hogy maximálta a kamatot – azt is előírja, hogy havi jövedelmükből mennyit fordíthatnak törlesztésre az ügyfelek. A hitelező cégek pedig nem mennek el a falig, havi nettó 400 ezer forintos jövedelem alatt 50, felette pedig 60 százalékig. A Bankmonitor összegzése szerint ma egy havi nettó 200 ezer forintot kereső ügyfél a legtöbb pénzintézet bírálata alapján maximum 70–80 ezer forintot fordíthat a hitelei törlesztésére. Ha nincs más adóssága, a legjobb esetben hétmillió forint személyi kölcsönhöz juthat – öt évre. Még a kihasználatlan hitelkártyakeretet is figyelembe veszik, ez 5 százaléknyi „veszteséget” jelent.

„Eddig az igénylők 50–60 százalékát utasítottuk el” – összegzi Sárközi, s ugyanilyen magas az elutasítások aránya a Providentnél is. „Adósaink 20–25 százaléka nem fizet időben” – jegyzi meg Horváth, hangsúlyozva, hogy a fogyasztási hiteleknél természetszerűen magasabb a nem teljesítők aránya, mint a jelzáloghiteleknél, hiszen előbbieknél „se kezes, se fedezet”. Nagyobb kockázat, magasabb ár, főleg egy olyan szolgáltatónál, amelyik nem gyűjt betétet.

Fúrják is az utóbbiakat a bankárvilágban. Hiába utasítanak vissza sok hiteligénylőt, az a vélemény róluk, hogy olyanoknak is házhoz viszik a pénzt, akik banki szűrőn nem mennének át. „Kétlem, hogy ezt az ügyfélkört szembesítenék a kockázatokkal. Aztán üldözik őket a heti részletekért, nyomják a dudát a házuk előtt” – morgolódott a HVG-nek egy bankvezér. Horváth viszont állítja, háznál vagy bankfiókban, kellő alapossággal ellenőrzik és tájékoztatják az ügyfeleket. Jóllehet az elmúlt hetekben erről mélyen hallgatott, márciusi hitelezési jelentésében még a jegybank is feszegette a fogyasztási hitelezés rizikófaktorait. Például azt, hogy az adósok 77 százalékának havi bruttó 300 ezer forint alatti havi jövedelme van, míg a félmillió felettiek aránya mindössze 5 százalék. A jegybankosok azt tapasztalták, hogy az új kölcsönt felvevők csaknem harmadának van már fogyasztási hitele – a gyerekes családoknál ez az arány 37 százalék –, ami pénzügyi sérülékenységre utal. Az ingatlanhiteleseknek ugyancsak a 8 százaléka vett fel egy éven belül fogyasztási kölcsönt is, és ez az arány bizonyosan növekedni fog. Az elmúlt két-három év áremelkedései miatt ugyanis egyre többen kényszerülnek arra, hogy újabb hitelből egészítsék ki a lakás vételárát vagy vegyék meg a berendezést. Havi bevételükből ők fordítják a legtöbbet, a lehetséges maximumhoz közeli arányt a törlesztésre.