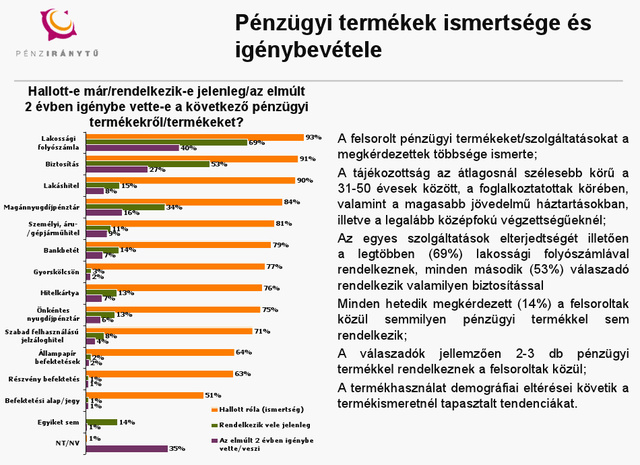

A kétezres években számos bank szinte büszkélkedett azzal, hogy gyakorlatilag ügyfél-minõsítés nélkül ad különféle lakáshiteleket, kizárólag az ingatlan értékében bízva. A jó rating rendszer hosszú távon az alapja annak, hogy egy bank kiszûrje a nem fizetõ és a csaló ügyfeleket, ennek elhagyása fellendülõ idõszakban is okozhat mínuszokat, de válságban õrült veszteségekhez vezethet. Ezért ezek a bankok jellemzõen pórul jártak, hiszen náluk gyülemlett fel a legtöbb nem fizetõ deviza- vagy forinthitel, amikor a válság során az ingatlan piaci értéke akár felére is esett. Ilyenkor hiába adtak mondjuk egy 15 milliós ingatlan értékének 70 százalékára egy 10,5 milliós hitelt, ha annak értéke leesett mondjuk 9 millióra, miközben az ügyfél mégse tudta fizetni akár a forinthitelét sem. De a válság elõtt az is jellemzõ volt, hogy a bankok a fedezet piaci értékének 90-100 százalékát is meghitelezték. A lakosság szempontjából ezért is terjedhetett el a devizahitel ennyire, hiszen pénzügyileg mi számítunk az egyik legképzetlenebbnek még a régión belül is. Az MNB közelmúltbeli felméréseszerint a magyar lakosság csaknem 40 százaléka még életében nem hallotta azt a szót, hogy állampapír, egyhetedének pedig az égvilágon semmilyen pénzügyi terméke, azaz még bankszámlája se volt. És a helyzet nem biztos, hogy sokat fog változni: a 70 év felettiek mellett a 30 év alattiak voltak a legérdektelenebbek és legtájékozatlanabbak.

|

Hasonló hírek

Ön még nem rakott semmit a kedvencek közé! |